Перед тем как начинать разговор о реструктуризации, нужно понять, что такое ипотека и что она дает рядовому человеку. В простом смысле это кредит, предоставляемый банком на покупку жилья, при котором имущество остается в собственности должника, но является залогом у кредитора, то есть, если должник не исполняет свои обязательства, кредитор может воспользоваться правом продажи залогового имущества с целью возмещения своих убытков. С одной стороны, ипотека дает возможность обзавестись жильем, однако с другой, нужно понимать, что в случае приобретения квартиры таким образом вы должны оставаться платежеспособным долгое время. В сегодняшних реалиях достаточно сложно сохранять платежеспособность ввиду многих причин: потеря работы, снижение заработной платы или проблемы со здоровьем. Впрочем, для банка не суть важно, по какой причине должник не может внести необходимый платеж. Как же быть, если произошел какой-то форс-мажор и уже нет возможности выплачивать взносы в прежнем порядке? Здесь на помощь приходит такая услуга, как реструктуризация ипотеки.

Что это такое?

В настоящий момент на практике реструктуризация кредитов еще не получила должного распространения. Все дело в том, что такой выход выгоден только заемщику, со стороны банка выгода лишь в том, что должник будет платить, но не так, как раньше. Реструктуризация — это изменение условий кредитования, после которого заемщик получает более выгодные условия выплаты средств. Эта процедура не снижает размер выплаты в конечном итоге и уж тем более не снимает с заемщика его долг, он обязан выплачивать кредит и дальше, но уже на более выгодных условиях.

Изменения после реструктуризации могут быть различными, например, можно изменить порядок погашения долга или размер ежемесячного платежа. Иногда банки предоставляют возможность плательщику погашать только проценты за пользование денежными средствами кредитно-финансовой организации, платежи по основному долгу в таком случае откладываются на несколько месяцев.

Как рефинансировать военную ипотеку?

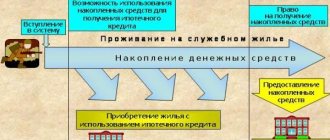

Раньше не было возможности рефинансирования военной ипотеки. Появилась она лишь в 2020 году. На пересмотр закона об ипотечном кредитовании для военных власти решились потому, что в связи с пиком финансового кризиса (повышения курса валют), в 2013-2015 годах резко возросли ставки кредитования, после – они снизились, но те клиенты, что брали жилье в период кризиса, остались в прежних условиях. Казалось бы, зачем военным волноваться о понижении процентной ставки, ведь ипотеку за них платит государство? Тут ответ прост: многие участники программы «военная ипотека» после окончания службы (прекращения гос.финансирования) рискуют остаться с долгами.

Долги по военной ипотеке могут образоваться в связи с тем, что в 2014г.-2016г. было прекращено индексирование накопительных взносов. Ставки за это время значительно выросли, а отчисления на счет остались на прежнем уровне.

Чтобы не оказаться в числе должников, клиентам, взявшим военную ипотеку в этот период, рекомендуется обратить внимание на программы рефинансирования. В данный момент, по этим программам банки предлагают ставку от 8,5 % годовых. Далее процент может быть снижен. Перекредитование на таких условиях позволит значительно уменьшить ежемесячный платеж и свести к минимуму риск остаться должником перед банком.

Выбор программы

До недавнего времени в «Росвоенипотеке» не было программы по изменению условий договора займа. Однако чтобы стабилизировать ситуацию на рынке кредитования и уравнять условия клиентов, взявших ипотеку в разные временные периоды, ведомством была представлена возможность перекредитования займа с изменением условий договора. Программы рефинансирования военной ипотеки уже реализованы во многих кредитных учреждениях. У клиента появляется выбор:

- Провести реструктуризацию в своем банке, где брался займ;

- Обратиться за помощью к другому кредитору.

Рефинансирование в своем банке-кредиторе по сути представляет собой реструктуризацию кредита на более выгодных условиях. Это может быть снижение процентной ставки или изменение сроков выплат. При перекредитовании в другом банке первоначальному кредитору выплачивается вся сумма задолженности, а закладная на жилье переходит к новому заимодателю.

Подача документов

Если клиент решил воспользоваться программой рефинансирования в банке, где была взята ипотека, для рассмотрения заявки ему следует представить следующие документы:

- Паспорт.

- Заявление с указанием причин (нет возможности производить оплату на текущих условиях).

- Справку о заработке.

Узнаем о том, как пишется заявление на рефинансирование ипотечного кредита, прочитав данную статью.

В случае если заемщик решил рефинансировать военную ипотеку в другом банке, к вышеперечисленным документам он должен добавить:

- Документы на квартиру.

- Сведения от оценщика.

- Техпаспорт жилья.

- Свидетельство участия в программе (участника НИС).

- Информацию об остатке по долгу.

После рассмотрения всех бумаг и просчета рисков, банком будет предложено подписать новый кредитный договор и доп.соглашение. По статистике, если все документы в порядке, банки чаще всего принимают положительные решения по рефинансированию военной ипотеки, так как все риски сглаживаются государством, а военная служба подразумевает под собой финансовую стабильность.

Вне зависимости от того, по какой программе будет проходить перекредитование (реструктуризация или рефинансирование), необходимо получить разрешение на проведение процедуры от «Росвоенипотеки».

Для получения разрешения нужно составить рапорт с прошением и предоставить договор о предоставлении нового займа, доп.соглашение к нему и паспорт. Заявка в ведомстве рассматривается недолго, около 3 дней. Причиной отказа в предоставлении разрешения чаще всего служит недостача каких-либо бумаг, но их можно донести в 20-ти дневный срок и получить необходимую справку.

Условия реструктуризации ипотеки

В первую очередь вам необходимо доказать кредитно-финансовой организации, услугами которой вы пользовались, что вы действительно в этом нуждаетесь. Для этого необходимо собрать пакет документов, которые подтвердят ваше затруднительное финансовое положение. Лучше всего не тянуть с обращением за помощью, иначе, если дело дойдет до просрочки, это окажет негативное влияние на решение банка о реструктуризации вашей ипотеки. Если ваши отношения с финансовым учреждением ранее складывались хорошо, и ваши подтверждающие документы его удовлетворят, то вы можете рассчитывать на более выгодные условия расчета. Но бывают случаи, когда банк не идет навстречу клиенту, в таком случае есть еще один вариант — искать другую кредитно-финансовую организацию, которая согласится произвести процедуру рефинансирования вашего кредита.

Документы, которые необходимо собрать

Рассмотрим стандартный пакет документов, который запрашивает любой банк при оформлении реструктуризации. Итак, в него входят:

- Оригинал или копия трудовой книжки, заверенная работодателем.

- Справка о доходах с последнего рабочего места за последний год.

- Если имеются дополнительные доходы, нужно предоставить и сведения о них.

- Анкета по предоставлению реструктуризации.

- Паспорт.

- Документы о наличии задолженностей по другим кредитам, а также документы, подтверждающие уже исполненные обязательства.

- Кредитный договор, заключенный между заемщиком и кредитно-финансовой организацией, предоставившей ипотечный кредит.

- Копия закладной, которая заверена организацией, выдавшей ипотеку.

Если таковые имеются, необходимо предоставить и следующие документы:

- Копию свидетельства о заключении брака.

- Документы о полученном образовании.

- Подтверждающие плохое состояние здоровья, если реструктуризация потребовалась по этой причине.

- Военный билет или приписное свидетельство.

- Документы, подтверждающие наличие в собственности недвижимого или движимого имущества.

Если вы пользуетесь услугами агентства недвижимости, придется собрать документы и для них:

- Документы, устанавливающие право собственности на имущество.

- Договор страхования титула недвижимости.

- Документы созаемщиков, если таковые имеются.

Для кого доступно перекредитование?

Прибегнуть к перекредитованию могут военнослужащие РФ, которые ближайшие годы не планируют уходить со службы, и которые ранее получили в одном из российских банков военную ипотеку.

Каждое учреждение вправе самостоятельно установить список требований к потенциальным заемщикам, но в большинстве случаев это:

- Положительный кредитный рейтинг.

- Застрахованный жилой объект, купленный в ипотеку (иногда и наличие страховки жизни и здоровья заемщика).

- Минимальный отрезок времени до завершения действия ипотечного договора.

- Минимальный период оформления ипотечного займа.

- Отсутствие просроченных задолженностей по текущей ипотеке.

Мнение эксперта

Антонов Виктор Сергеевич

Практикующий юрист с 8-летним опытом. Специализация — военное право. Признанный эксперт права.

Кроме этого, текущий кредитор не должен требовать досрочно погасить ипотечную задолженность (обычно такое условие выдвигается заемщику, который не вносит обязательные платежи больше 200 дней).

Это важно знать: Рефинансирование военной ипотеки в банке «Открытие»

Формы реструктуризации

Реструктуризация может быть выполнена различными способами:

- Предоставление кредитных каникул — в этот период клиенту предоставляется право не погашать тело кредита, а оплачивать только нарастающие проценты. Период, на который предоставляется такое право — несколько месяцев, определяется индивидуально. Последствия использования этого способа рефинансирования — растягивание срока выплаты.

- Реструктуризация ипотеки путем рефинансирования — один из лучших способов для клиента. При его использовании должник берет кредит в другом банке на сумму задолженности в первом и погашает этими деньгами ипотеку. Выгода заключается в том, что чаще всего условия второго банка лучше, нежели при оплате привычным способом, таким образом, плательщик выигрывает неплохую сумму.

- Увеличение срока кредитования — при таком способе реструктуризация кредита по ипотеке заключается в растягивании срока возвращения денежных средств, вследствие чего уменьшается сумма ежемесячного платежа.

- Погашение раньше срока — здесь все просто, должник возвращает только средства, которые он брал, без процента за пользование чужими денежными средствами, таким образом, можно неплохо сэкономить.

- Отмена пени и штрафа в случае просрочки платежей. Такая реструктуризация ипотеки возможна, только если клиент вовремя обратится в банк и предоставит исчерпывающие доказательства возникновения затрудненного финансового положения.

- Изменение валюты кредита — такая возможность предоставляется некоторыми банками, в случае если имел место скачок валютного курса.

- Есть еще государственная реструктуризация ипотеки. Говоря простым языком, это государственная помощь в погашении кредита. Закон о реструктуризации ипотеки указывает на то, что это может помочь плательщикам погасить кредит на 25-70%. Все зависит от суммы оставшегося долга.

Суть процедуры

С начала 2008 года, в период кризиса, востребованной услугой среди населения стала реструктуризация ипотечных кредитов. Она позволяла заёмщикам отсрочить платежи на льготный период. По сути, этот процесс означал перезаключение договора с кредитной организацией с более лояльными условиями, например, со снижением годовой ставки.

Со стороны кажется, что банку совсем невыгодно изменять условия договора, но это совсем не так. Подводные камни кроются в том, что на самом деле общая сумма выплат не уменьшится, а в некоторых случаях даже увеличится, ведь с уменьшением процентной ставки обычно растет срок погашения ипотеки. Другими словами, долг не уменьшается, а распределяется на более длительное время.

При этом в случае просрочек по платежу банк, чтобы не отбирать недвижимость клиента, может даже увеличить не только срок ежемесячных выплат, но и процентную ставку. Но тут следует отметить, что перезаключение договора может происходить только при обоюдном согласии участвующих сторон. Обычно инициатива исходит от заёмщика, а банк её поддерживает.

В результате финансовое учреждение избавляется от обычно длительных судебных разбирательств, связанных со взысканием долга, а должник не ухудшает свою кредитную историю и не теряет жильё. При этом важно, чтобы заёмщик, понимая о возможных проблемах с погашением ипотеки, вовремя обратился в банк с заявлением о предоставлении льготного договора. Ведь в этом случае с большой долей вероятности кредитор сможет подобрать оптимальный вариант решения проблемы.

Реструктуризацию можно осуществить лишь в том банке, с которым заключён договор на предоставление ипотеки. Но при этом никто не запрещает заёмщику обратиться к другому кредитору для выкупа своего долга. Такая процедура, правда, уже будет называться рефинансированием.

Таким образом, реструктуризация — это финансовая услуга, направленная на способствование выплат банковской задолженности и выполнение заёмщиками взятых на себя обязательств согласно ипотечному договору. При этом реконструкция выгодна и государству, так как проблемы на ипотечном рынке плохо влияют на экономическое развитие страны. Поэтому в 2020 году существуют специальные механизмы, поддерживающие процедуру.

Процесс перекредитования

Обычно заёмщик, понимая, что не сможет соблюдать свои обязательства перед кредитором, обращается к нему с заявлением, в котором указываются веские причины для пересмотра условий предоставления ипотеки. Также уполномоченный менеджер финансовой организации может первым связаться с должником и предложить ему изменить договор.

Банк принимает заявление, рассматривает возможность его удовлетворения, а в случае одобрения предлагает клиенту перезаключить договор на новых условиях. При согласии должника подписывается новое соглашение, а старое аннулируется.

Обычно, вне зависимости от инициатора процедуры, кроме заявления, заёмщику понадобятся следующие документы для реструктуризации ипотеки:

- паспорт гражданина РФ;

- анкета (может быть совмещена с формой заявления);

- трудовая книжка;

- свидетельство, подтверждающее право собственности на недвижимость;

- предыдущий договор;

- справка с последнего места работы о полученных доходах за последние шесть месяцев (форма 2-НДФЛ);

- в случае заключённого брака — разрешение на изменение условий со стороны супруга (супруги).

Готовая пошаговая инструкция:

Главное, на что обращается внимание банка при вынесении решения — это действительное изменение уровня доходности должника. Специальный агент оценивает финансовое состояние клиента и его способность соблюдать ранее взятые обязательства.

Необходимо понимать, что для финансовой организации реструктуризация — это право, а не обязанность. На основании статьи 310 Гражданского Кодекса РФ не допускается односторонний отказ от выполнения принятых условий. Само по себе обращение должника в банк с заявлением о реструктуризации не является поводом изменения его обязательств по ипотечному соглашению. Поэтому клиенту понадобится доказать, что помощь в погашении задолженности ему действительно необходима. Это может быть потеря работы, болезнь, банкротство, призыв в армию, уход за ребёнком или инвалидом.

Принципы реконструкции соглашения

Процедура реструктуризации выполняется бесплатно, но из-за обязательности регистрации договора в нотариальном учреждении расходы, связанные с ней, обычно возлагаются на заёмщика. Программа реструктуризации построена на четырёх принципах, именно они гарантируют социальную справедливость и подчёркивают особенность финансового процесса:

- Возвратность — вне зависимости от ситуаций, возникающих у заёмщика, взятая в долг сумма должна быть возвращена кредитору в полном объёме.

- Срочность — устанавливает определённый промежуток времени, в течение которого заём должен быть возвращён. Нарушение установленного срока предполагает штрафные санкции в виде увеличения суммы выплат.

- Платность — обозначает возмездность ипотечной сделки, то есть предусматривает не только возврат, но и уплату вознаграждения за использование ссуды.

- Обеспеченность — выражает необходимость обеспечения защиты имущественных интересов банка при возможном несоблюдении заёмщиком принятых обязательств.

Варианты перезаключения договора

Существует несколько видов реструктурирования долга, возникшего по ипотеке. Они могут использоваться сразу вместе или по отдельности. При выборе новых предоставляемых условий договора кредитор учитывает не только текущее финансовое состояние должника, но и оценивает их изменение в будущем.

Одним из самых популярных видов предоставления реструктуризации является пролонгация. Под ней понимают процесс, при котором банк увеличивает срок действия кредитного соглашения. В результате количество платежей до полного погашения кредита увеличивается, а сумма ежемесячного обязательного платежа уменьшается (снижается процентная ставка).

Однако в 2020 году существуют и другие варианты, предлагаемые при перезаключении договора:

- Изменение валюты кредитования. То есть банк предлагает перерассчитать ипотеку, взятую в иностранной валюте, в национальную. В результате оставшееся погашение будет проводиться только в рублях. Это актуально для населения, взявшего ипотеку под долларовую ставку на длительный срок.

- Кредитные каникулы. Представляют собой обыкновенную отсрочку, предоставляемую заёмщику. В этом случае банк может предложить перенесение срока выплаты основного долга, при этом ежемесячные платежи не изменяются, или заморозить состояние всех платежей на определённое время. Чаще всего финансовые организации предоставляют отсрочку не более чем на 3 месяца, но бывают и исключения.

- Списание части долга. Если доводы, предоставляемые банку заёмщиком, окажутся убедительными, кредитор может принять решение об уменьшении нагрузки ежемесячных платежей.

- Изменение способа начисления. Банк может поменять процедуру выплаты ежемесячных платежей, например, заменив их с ежемесячных на ежеквартальные.

- Уменьшение процентной ставки. На самом деле такое предложение относится к понятию рефинансирования — выкупа долгов в другом банке. Действующему клиенту кредитная организация может предложить такое условие в исключительных случаях, так как банку такие условия невыгодны.

- Введение льготного периода. Кредитор может установить для должника определённый срок, в течение которого будет действовать пониженное значение процентной ставки.

ОТП банк

Услуга действует не только для ипотеки, но и для автокредитов и кредитов наличными. Здесь, так же как в Сбербанке, дают возможность реструктуризации через увеличение срока выплаты или отсрочки по платежам. Обращаться за предоставлением льгот нужно в тот же банк, в котором вы брали кредит.

Помните, не все учреждения указывают реструктуризацию как официальную услугу, однако она все-таки возможна. В любом случае, если у вас возникли затруднения с выплатами, обратитесь в банк, который вас обслуживал при оформлении кредита. Как правило, все они лояльно относятся к своим клиентам, поэтому вы всегда имеете возможность в случае затруднений получить помощь. Вам необходимо дать исчерпывающую информацию о проблеме, которая у вас возникла, и постараться собрать всю документацию для придоставления реструктуризации.