Что говорит закон

Основные положения, связанные с получением имущественного налогового вычета регулируются следующими нормативно-правовыми актами:

- Ст.220 Налогового Кодекса России — здесь закрепляется возможность получения такого вычета за отдельными категориями граждан;

- Федеральный закон № 212-ФЗ — определяет порядок частичного возврата денежных средств;

- Письмо Минфина РФ от 21.04.2008 № 03-04-05-01/123 — регулирует вопрос получения вычета вторым супругом.

Скачать для просмотра и печати:

Статья 220 Налогового кодекса РФ “Имущественные налоговые вычеты”

Федеральный закон от 23.07.2013 № 212-ФЗ “О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации”

Что называют налоговым вычетом

Под этим определением подразумевается возможность частичного возврата денежных средств, потраченных на строительство или покупку жилья. Распространяется это право только на граждан РФ и только после регистрации права участка (пп. 1, 2, 6 п. 3, п. п. 4, 5 ст. 220 НК РФ). Кроме этого, сумма вычета зависит от фактических расходов, понесённых налогоплательщиком, но не может превышать установленных на законодательном уровне норм.

На кого распространяется

Как упоминалось выше, воспользоваться этим правом может только гражданин Российской Федерации, понесший денежные траты на:

- Постройку загородного дома;

- Приобретение частного домовладения;

- Покупку жилплощади, в том числе, с привлечением заёмных средств (ипотечное кредитование).

Обязательное условие для налогового вычета — получатель должен относиться к категории налогоплательщиков, и в отношении него делаются соответствующие отчисления. В частности, здесь речь идёт об оплате подоходного налога в размере 13%.

Важно! Без наличия налогооблагаемой базы, применение имущественного вычета становится технически невозможным.

Частные домовладения и налоговый вычет

Здесь возможно два варианта:

- Собственник выстроил жилой дом. Здесь нужно отметить, что право воспользоваться привилегиями сохраняется только для владельцев построек, пригодных для проживания и прописки. Например, если вы соорудили небольшой дачный домик, который по техническим характеристикам не может считаться жилым строением, вычет не предоставляется (Письмо Минфина России от 08.02.2018 N 03-04-07/7700);

- Завершение строительства. Распространённая ситуация: человек приобретает недострой и завершает возведение своими силами. Однако здесь нужно учитывать важный нюанс: такая недвижимость должна фигурировать в договоре именно в качестве объекта незавершенного строительства.

Условия предоставления

Первое, о чём следует помнить: предоставление налогового вычета допускается исключительно в заявительном порядке. Помимо заявления, должны соблюдаться 4 условия:

- Российское гражданство;

- Официальный источник дохода, с которого платится налог;

- Документальное подтверждение: правоустанавливающая документация на объект застройки, квитанции и чеки;

- Построенный дом пригоден для прописки и жилья.

Допустимые затраты

Сюда входят следующие статьи расходов (пп. 3 п. 3 ст. 220 НК РФ):

- Покупка земельного надела под индивидуальную жилищную застройку;

- Приобретение незавершенного объекта строительства;

- Заказ проектно-технической документации;

- Расходы на строительно-отделочные материалы (При этом данные расходы можно включить в состав вычета уже после государственной регистрации права собственности на дом (Письмо Минфина России от 06.12.2018 № 03-04-07/88679), а также расходы на работы и услуги по строительству дома;

- Подведение и подключение инженерных коммуникаций.

Что исключается

Вполне естественно, что далеко не все расходы по строительству подлежат частичному возмещению. Налоговая льгота не распространяется, например, на такие траты:

- Перепланировка либо реконструкция объекта недвижимости, даже если эти работы согласованы с надзорными органами;

- Возведение дополнительных этажей или пристроек, пригодных для проживания;

- Установка сантехнического и газового оборудования;

- Возведение хозпостроек на приусадебном участке: сараи, гаражи, курятники, бани и пр.

В общих чертах, вычет актуален только для жилых домов и работ, необходимых для ввода здания в эксплуатацию. Например, за подведение к дому водопроводных и газовых труб можно получить налоговый вычет. За подключение душевой кабины или газовой колонки уже нет.

Имущественный вычет при строительстве дома

Но Вы всегда можете обратиться в местную администрацию с заявлением о переводе дачного дома в жилой, если он соответствует необходимым условиям и уже после переоформления можно будет обратиться и получить вычет на расходы по строительству данного дома.

Возврат налогового вычета с постройки дачного дома имеет свои особенности. Необходимо внимательно смотреть, как в свидетельстве записано имущество. В соответствии с пп.6 п.3 и пп.2 п.1 ст.220 НК РФ и письмом Минфина №03-04-05/7-652 от 29.10.2010 г., вернуть часть суммы можно только за жилой дом, в котором разрешена регистрация(прописка).

Когда можно воспользоваться данной привилегией

Обращаться по этому поводу в территориальное подразделение ФНС можно после того, как на дом оформлено право собственности. В частности, налоговый вычет становится возможен после процедуры государственной регистрации, когда дом будет внесен в базу ЕГРН и домовладельцу выдадут на руки соответствующее свидетельство.

Нужно отметить, что обращаться за налоговым вычетом нужно на следующий год после возникновения права собственности. Например, если вы выстроили дом и прошли процедуру госрегистрации в 2019 году, подавать заявление на получение имущественного вычета можно в 2020 г.

Собираем справки

- Свидетельство госрегистрации права собственности: выписка из госреестра;

- Справка о доходах, заполненная по установленной форме 2-НДФЛ;

- Декларация, заполненная по форме 3-НДФЛ;

- Платёжные документы, удостоверяющие понесённые расходы: чеки с покупки стройматериалов, договоры с подрядчиками и пр.;

- Российский паспорт;

- Заявление на предоставление налоговых льгот.

Если строительство производилось с привлечением заёмных средств, потребуется копия договора с кредитно-финансовой организацией и справка, удостоверяющая размер выплаченных процентов.

Сумма возмещения

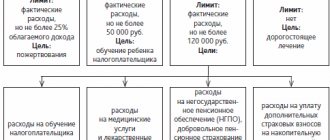

Для налоговых вычетов применяются жёсткие финансовые лимиты. В частности, возмещению подлежит только налог для физлиц. В настоящее время, это 13% от суммы заработка или иной прибыли. При этом закон устанавливает верхнюю границу суммы, с которой можно возместить понесённые расходы.

Доступный максимум

Если обратиться к положениям Налогового Кодекса, номинальная сумма вычета определена в 2 000 000 рублей. Напоминаем, что вернуть можно 13% от установленного значения. Итого, в виде налогового вычета можно рассчитывать не более чем на 260 000 рублей.

Если дом строился с привлечением заёмных средств, и ипотечный договор был заключен после 1 января 2014 года, возможно частично возместить выплаченные по кредиту проценты. Однако размер таких расходов тоже ограничен и составляет 3 000 000. Здесь применяется общий принцип: возмещению подлежат только 13% от максимальной суммы. В результате за процентную переплату можно получить не более 390 000 рублей.

Важно! Налоговый вычет не может превышать величину налоговых выплат в госбюджет. Поэтому такие субсидии могут переноситься на следующий отчётный период. Это правило применяется до тех пор, пока вся полагающаяся сумма не будет получена налогоплательщиком (ст. 216, п. п. 9, 11 ст. 220 НК РФ; п. п. 1 — 3 ст. 2 Закона от 23.07.2013 № 212-ФЗ).

Возврат подоходного налога при строительстве частного дома

- договор на приобретение участка под застройку или куплю-продажу недостроя;

- любые счета, квитанции, чеки, расписки, банковские выписки, подтверждающие сумму ваших расходов;

- акты приема-передачи работ, выполненных строительными фирмами или сотрудниками коммунальных служб (за строительство, подведение коммуникаций, отделку и так далее).

В общем случае налогоплательщик имеет право на возмещение 13% от понесенных затрат. При этом максимальная сумма, с которой возмещается НДФЛ, не может превышать 2 миллионов рублей. То есть во сколько бы ни обошлось налогоплательщику строительство нового дома, самое большее, что он сможет возвратить, — 260 тысяч российских рублей. А вот если фактическая стоимость жилья была меньше 2 млн, недостающую сумму можно «добрать» в следующий раз, при строительстве еще одного жилья. Таким образом, домов можно построить сколько угодно, но общая сумма возвращенного НДФЛ не превысит 260 тысяч.

Рекомендуем прочесть: В Каких Случаях Суд Приставы Имеют Право Наложить Обременение На Транспортное Средство

Мотивированный отказ

Вычет не предоставляется в случаях:

- Расходы на строительство (покупку) нёс не заявитель: например, человеку была выделена материальная помощь на возведение дома;

- Заявление подаётся не собственником жилья;

- Дом строился на средства материнского капитала или иных видов госпособий;

- Договор купли-продажи заключен между близкими родственниками;

- Право на получение имущественного вычета было реализовано ранее;

- Исчерпан лимит денежных выплат;

- Постройка не подходит для проживания.

Кроме этого, отказ возможен при неправильном заполнении документов. Однако в этом случае допускается повторная подача заявления после устранения всех неточностей.

Компенсация за строительство

При возмещении вычетов за возведение частного дома не все средства можно вернуть. Полный список указан в статье 220 Налогового кодекса. В декларации учитывают следующие расходы:

- затраты на приобретение земельного участка под ИЖС;

- покупка недостроенного здания;

- закупка строительных и отделочных материалов;

- оплата услуг физических или юридических лиц;

- деньги, потраченные на заказ проектно-сметных документов;

- средства для подведения в дом коммуникаций (свет, газ, вода, канализация).

Существует ряд расходов, за которые получить подоходный налог не удастся:

- перепланировка уже построенного дома;

- пристройка к готовому зданию дополнительных построек, возведение бани, гаража и других хозяйственных объектов;

- ремонт или реконструкция готового, зарегистрированного дома;

- установка сантехники и другого оборудования.

Встречаются случаи, когда гражданин оформляет выплаты за покупку жилья и в это же время начинает в нем ремонтные работы. Отсюда возникает два основных вопроса: может ли он вернуть деньги, потраченные на строительные материалы и отделочные работы{q} И можно ли изменить ранее заявленную сумму вычета{q}

Налоговая служба допускает добавление этих пунктов в список о возвращении средств, даже если он уже составлен. Пока не было получено уведомление о поступлении, внести дополнительные пункты и изменить суммы вычета разрешается, если размер не превышает лимит.

Предлагаем ознакомиться: За переработаные часы как должны оплачивать если есть отгулы

Например: гражданин Иванов построил дом на земельном участке и зарегистрировал его как жилой. Расходы составили 1,5 миллиона рублей. В текущем году он подал декларацию на возврат НДФЛ и получил его. Но в этом же году произвел ремонтные работы еще на 500 тысяч рублей и после их окончания он подает новую декларацию на возврат вычета за ремонт. Общая заявленная сумма составляет 2 000 000 рублей, от которой он и получит свои 13 %.

Вернуть деньги можно не только за возведение дома, но и его ремонт за любой период.