Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Услуги по страхованию можно разделить на несколько видов, с учетом различных характеристик.

В зависимости от рисков, существуют следующие виды страхования жилья:

- личного имущества;

- вида ответственности перед третьими лицами.

В страховых договорах указывается обязательный перечень элементов жилья, при нанесении ущерба которым, ответственность будет нести страховая компания. К ним могут относиться домашнее имущество, внутренняя отделка и пр.

Если договор предусматривает меры ответственности перед третьими лицами, то страховая компания должна будет возместить им ущерб, если по каким-либо причинам произошло повреждение их имущества.

Некоторые страховщики предлагают своим клиентам заключить договор, предусматривающий различные риски порчи имущества, а также нанесения ущерба со стороны третьих лиц.

Объекты

К основным объектам страхования относится недвижимое имущество (квартиры, ипотечное жилье, частные дома). Каждый из объектов имеет свои нюансы, на которые внимание должны обратить не только страхователи, но и страховщики.

Квартира

Вид страхования квартиры актуален для домов старых построек, где установлены изношенные коммуникации. Данный объект недвижимости чаще всего подвержен рискам различного характера.

Не стоит упускать из внимания страхование квартир, расположенных в новостройках. Особенно актуальным является страхование жилья после проведения дорогостоящих ремонтов.

При желании, можно оформить страхование гражданской ответственности. Такой подход позволит застраховать ответственность перед соседями по жилому дому.

Частный дом

Страхование домов частного типа не имеет особых отличительных признаков от страхования квартиры, но определенные нюансы все же имеются:

- во внимание необходимо брать не только сам дом, но и расположенные рядом с ним строения (баня, гараж и пр.);

- для процедуры страхования потребуется собрать необходимые бумаги с учетом ряда деталей;

- застраховать можно и не достроенный дом, находящийся в собственности и быть на стадии завершения строительства.

Частные дома, как правило, страхуют от пожаров. Сэкономить на страховании поможет наличие пожарной сигнализации, решеток на окнах дома, качественные материалы, для постройки и отделки страхования. Страхование дома, построенного из бруса, выйдет дешевле, чем жилого дома, возведенного из кирпича.

Стоимость полиса

Договор страхования жилого дома (или дачи) может быть заключен как с его оценкой представителем страховщика, так и без оной (с предъявлением в страховую компанию документов на имущество и фотографий).

Без оценки страхуются стандартные для данного региона дома по их среднерыночной стоимости. Страховая премия (ваш платеж) рассчитывается в процентах от общей стоимости недвижимости. Обычно это 0,2-0,3%.

Если вы относите свою недвижимость к элитной и оцениваете выше средней по региону – вам следует вызвать страховщика для объективной оценки.

Но помните, как бы значительно вы не оценивали ваш дом, компенсация по страховке не может быть выше реальной стоимости восстановления дома (даже при заключении договора на большую сумму).

Рассчитывая вам компенсацию на восстановление утраченной части имущества, страховая компания будет исходить из цены на стройматериалы в регионе на данный момент плюс оплата необходимых работ по восстановлению. В сумме это может быть значительно меньше, чем рыночная стоимость недвижимости в регионе, которая складывается из конъюнктуры, расположения дома, его престижности.

Что влияет на цену?

Ваша страховка будет дороже если:

- у вас деревянный дом;

- в вашем доме печное отопление, есть дровяной камин;

- ваша недвижимость расположена в потенциально опасном районе;

- ваша недвижимость расположена на неохраняемой территории;

- вы сдаете дом или дачу в наем;

- если ваше жилье является временным, например, сезонным;

- если ранее у вас возникали страховые случаи;

- ваша дача не оборудована решетками на окнах, железной дверью, сигнализацией, видеонаблюдением;

- вы включили в договор максимальное количество рисков;

- вы будете вносить страховую премию в рассрочку.

Каждый из пунктов повышает стоимость страхования домов и дач незначительно. Однако при сложении нескольких факторов страховая премия может возрасти существенно.

Как снизить страховую премию?

Защитите свой дом самостоятельно: установите металлические двери; поставьте решетки на окна (и на подвальные); оборудуйте дом сигнализацией; участок — видеонаблюдением.

Выбирайте проверенную, крупную страховую компанию и сотрудничайте с ней на постоянной основе. Продление договора без имевших место страховых случаев существенно снижает ваш платеж.

Если рассрочка платежа предусматривает проценты – вносите страховую премию единовременно.

Оговорите разумную франшизу – те повреждения или утраты, которые вы готовы восстановить за свой счет. Например, разбитые стекла на даче или мелкие кражи на участке. Такой шаг приветствуется страховщиками и приводит к снижению процента страховой премии.

Помните, что при наступлении страхового случая компания возместит только стоимость утраченного имущества. Это значит, что если дом сгорит, а фундамент его не пострадает – он оплачен не будет.

При заключении договора следует минимизировать стоимость частей дома (в процентном отношении), которые уцелеют при оговоренном вами форс-мажоре.

Закон

Страхование объектов недвижимости регулируется рядом законодательных актов:

- ФЗ № 102 «Об ипотеке», если речь идет об ипотечном жилье (статьи 29, 31, 32).

- ФЗ № 4015-1 «Об организации страхового дела» — содержит порядок регулирования правоотношений между страховщиком и страхователем.

- Гражданский кодекс РФ — статьи 929-930, 940, 943.

Страхование жилья

Страхование жилых объектов недвижимости является одним из действенных способов для снижения рисков, которые могут наступить в результате причинения ущерба или потери недвижимости. Никто заранее не может предугадать наступления чрезвычайных ситуаций, к которым относятся пожар, наводнения и прочие неприятности, связанные с порчей или потерей жилья.

Уменьшить риски и затраты поможет страхование жилья, имеющее отличительные признаки, в зависимости от вида и условии.

Добровольное

Страхование является процедурой добровольной, поэтому, владельцы жилых помещений сами вправе решать, приобретать им страховой полис или нет. Выбирая пакет страхования, следует учитывать предполагаемые риски и имеющиеся финансовые возможности.

Наиболее выгодными вариантами являются пакетные предложения, предусматривающие возможность включения в страховые случаи различных ситуаций, которые могут привести к возникновению убытков.

Читайте о получении субсидии для молодых семей на приобретение жилья. Как действует программа по обеспечению жильем молодых семей? Смотрите тут.

При ипотеке

Оформление страховки в отношении ипотечного жилья является обязательным. С помощью такого способа кредиторы стараются минимизировать возможные риски на случай, если с жильем что-то произойдет, а ипотечный займ придется выплачивать всё равно.

Не стоит расценивать страхование жилья при ипотеке как несение дополнительных расходов. На практике кредиторы одобряют заявки без оформления страховки под достаточно высокий процент, что для заемщика не выгодно.

Никто не может гарантировать, что за срок действия ипотечного соглашения с недвижимостью или самим заемщиком ничего не случится.

От пожара и затопления

Необходимо понимать, что любые спорные моменты в случае затопления или возгорания жилья страхователь станет трактовать в пользу своих интересов. Прежде чем подписывать договор, необходимо осознавать, от чего может пострадать жилье в результате пожара.

Тут имеется три варианта:

- от воздействия прямого огня;

- произошло взаимодействие с продуктами горения;

- пожар произошел в результате действий третьих лиц при ликвидации возгорания.

Формулировка и упоминание указанных трех вариантов при заключении договора очень важны. Именно они будут определять, какая компенсация положена гражданину.

Что касается затопления, то оплачивать понесенные убытки обязаны соседи, по чьей вине произошло происшествие. Но что делать, если требовать возмещения убытков не с кого? В таком случае, на помощь придет договор страхования, предусматривающий условия о компенсации, даже если виновен в произошедшем сам хозяин квартиры. Например, в жилье прорвало трубу и затопило соседей. Возмещать им убытки будет не сам владелец жилья, а страховая компания.

Важно правильно прописывать условия договора, учитывая любые детали и тонкости.

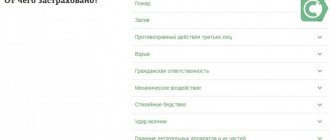

Как выбрать риски?

Каждый хозяин волен самостоятельно выбирать от чего он хочет застраховать свой дом или дачу (от этого будет зависеть цена полиса). Стандартный договор предусматривает следующие варианты:

- От пожара, который возник вследствие несчастного случая (поджог – отдельно).

- От бытовых аварий – взрыв газа, повреждение водопровода или отопления.

- От пожара, молнии, стихийных бедствий. В стихийные бедствия могут быть включены землетрясения, ураганы, цунами, сели, оползни, град, ливни. Здесь следует трезво оценить возможность их возникновения, если ваш дом находится, например, в средней полосе России.

- От преступных действий третьих лиц – поджог, кража, грабеж со взломом, уничтожение имущества, вандализм.

- От падения предметов сверху (деревьев, самолетов) или наезда транспорта.

Ни один страховщик не внесет в полис риски утраты имущества, которые произошли в следствии:

- воздействия радиации;

- военных действий;

- бунтов, погромов.

Все пункты следует тщательно изучить, оценить их целесообразность, выбрать необходимые и только после этого заключать договор.

Программы и тарифы

Программы страхования представлены в виде классических продуктов, которые предусматривают для каждого объекта индивидуальные наборы рисков. Типовая недвижимость страхуется «коробочными» программами, в которых уже определены условия, суммы и риски.

Чем удобны такие программы:

- относительно невысокая стоимость;

- фиксированные суммы возмещения определены заранее;

- описывать имущество предварительно не требуется;

- страховку можно оформить в режиме онлайн на сайте страховщика.

Классические программы менее востребованы. Их плюс заключается в улучшенном сервисе и более широком покрытии рисков.

Стоимость полиса рассчитывается индивидуально и зависит от количества включенных объектов страхования.

Предложение Сбербанка

Сбербанком предлагаются различные виды полюсов по страхованию недвижимости. При наступлении любого варианта, пострадавший субъект получит денежную компенсацию, если его жилье или имущество в результате наступления страхового случая, предусмотренного договором, пострадает.

Страховые программы делятся на:

- обязательные – относительно ипотечного жилья;

- добровольные – на выбор собственника имущества.

В настоящее время в банке действует три программы страхования:

- от пожара и затоплений;

- «защита» дома;

- страхование земельного участка от затопления.

Виды страховых полисов для недвижимости

Российский рынок страхования предлагает застраховать жилые дома, загородные участки и дачи от пожара и иных рисков, используя различные программы на выбор.

Статья по теме: Особенности страховки недвижимого имущества в СК «Сбербанк Страхование»

Выделяются следующие виды страхования для загородных домов:

- Титульное. Программа актуальна для собственников недвижимости, которые приобрели имущество, но опасаются, что в будущем оформленная сделка по тем или иным причинам будет признана незаконной (наличие обременения, ошибки в оформлении документации и т. д.).

- Ипотечное. Обязательный продукт от кредитных учреждений. Если не застраховать ипотечное жилье от пожара и иных рисков, то кредит банк не выдаст.

- От утраты имущества. Страховщики откажут в оформлении такой страховки, если сооружение признано аварийным, либо является откровенно ветхим. Полис обеспечивает для собственников защиту от разрушения строения, связанного с некачественными строительными, ремонтными работами, дешевыми используемыми металлоконструкциями.

- Гражданской ответственности. Страхователь, если неумышленно нанесет своими действиями ущерб третьим лицам (например, затопит их), то страховая организация выплатит компенсацию пострадавшим.

- На время ремонта. Если в доме проводятся капитальные ремонтные работы, то можно застраховать сооружение (полностью всё здание, имущество, которое в нем находится), отдельные конструктивные элементы. Также страховка зачастую оформляется на новое инженерное оборудование и отделку, которые появились после проведения ремонтных работ.

Важно! Незарегистрированные дома и строения страховать нельзя. Это законодательное требование. Крупные страховые организации не будут рассматривать подобные предложения от потенциальных клиентов.

Порядок оформления

Оформление полиса подразумевает совершение следующих действий:

- определение возможных рисков, от которых будет страховаться жилье;

- выбор оптимального вида страхования;

- определение страховой компании, в которой будет оформляться полис;

- сбор требуемого пакета бумаг;

- изучение условий договора обеими сторонами сделки;

- подписание основного договора;

- оплата гражданином необходимо суммы.

Заключение договора

Подписанное соглашение вступает в силу со дня, следующим за днем внесения страхового взноса.

Договор должен включать:

- информацию о сторонах, с указанием их данных и реквизитов;

- перечень страхуемого имущества и страховых случаев;

- размер страховой суммы;

- порядок уплаты страхового возмещения;

- случаи, когда выплаты не положены;

- ответственность сторон;

- срок действия договора.

Все условия договора не должны противоречить закону. Заинтересованные лица перед подписанием бумаг внимательно знакомятся с условиями, особое внимание обращая на страховые случаи.

Необходимые документы

Из бумаг потребуется подготовить:

- гражданский паспорт;

- подтверждение прав собственности на страхуемое имущество;

- технический план из БТИ;

- отчет об оценке недвижимости.

Указанные бумаги считаются базовыми. Разные страховые компании вправе требовать иную документацию.

Образец договора страхования имущества здесь.

Как оформить страхование дома?

В качестве страхователя могут выступать: собственник, члены его семьи, лица, арендующие дом. Правила страхования имущества физических лиц установлены законами РФ, страховщиками. Для физлиц и юрлиц они обычно отличаются.

В них содержатся следующие пункты:

- общие положения;

- сроки действия страховки;

- стоимость оформления полиса;

- перечень доступных рисков;

- список условий выплаты компенсации;

- возможные объекты страхования от пожара;

- разъяснения используемой терминологии;

- порядок установления стоимости недвижимости, размеров нанесенного ущерба, денежных компенсаций;

- процедура перевода компенсации на счет страхователя;

- порядок разрешения споров.

Выбор страхового агентства и пакета страхового полиса

Страховые компании предлагают персональные условия страхования недвижимости для физлиц. Застраховать можно следующие объекты:

- комнаты, помещения;

- объекты незавершенного строительства;

- коттеджи, загородные и частные дома, дачи, хозяйственные постройки;

- объекты капитального строительства.

Статья по теме: Особенности страхового депозита при аренде квартиры

Исключения из страхового покрытия – любые события, которые по основным свойствам и характеристикам являются страховым случаем, но на их последствия покрытие не распространяется. К таким исключениям относят: военные действия, попытки страхователя совершить противоправные действия, нанесение ущерба застрахованному имуществу в состоянии алкогольного или наркотического опьянения и т. д.

Крупные страховые организации в России предлагают следующие условия страхования домов от пожара и иных рисков:

- «Росгосстрах». Предлагаемые программы позволяют застраховать различные объекты: загородные дома, хозяйственные постройки, дачи, в том числе и те, которые были возведены по эксклюзивным проектам и построены с применением специальных стройматериалов.

- СОГАЗ. Компания предлагает взаимовыгодные условия страхования объектов от пожаров, потопов, стихийных бедствий, противоправных действий третьих лиц.

- Ингосстрах. Помимо основного объекта, страхователь также имеет возможность дополнительно застраховать отдельные конструктивные элементы здания, инженерное оборудование, отделку, движимое имущество, гражданскую ответственность.

- «Сбербанк Страхование». Можно выбрать подходящую сумму страховки, ежемесячный процент ее выплаты, экономить до 10% стоимости полиса, оплачивая . Денежные компенсации размеров до 100 000 рублей «Сбербанк» платит без предоставления справок.

- «Альфа Страхование». В можно застраховать: дома постоянного и сезонного проживания, таунхаусы, коттеджи, различные постройки (находящиеся на территории собственника), движимое имущество, ценности, гражданскую ответственность перед третьими лицами.

Сложно сказать, где лучше застраховать дом. Но необходимо выбирать крупную и проверенную фирму, предлагающую на выбор большое количество программ и страховых продуктов, имеющую множество отзывов в интернете.

Вызов оценщика из СК

Перед подписанием договора со страховщиком необходимо, чтобы эксперт приехал на страхуемый объект, осмотрел его, проверил всё, что требуется. Именно этот специалист составит акт (согласно ФЗ «Об оценочной деятельности в РФ»), а также даст рекомендации страховой компании относительно итоговой стоимости страхования и о том, стоит ли вообще работать с клиентом.

Сбор необходимых документов

Перечень требуемой документации выглядит следующим образом:

- гражданский паспорт РФ;

- бумаги, которые подтвердят право собственности на недвижимость (либо наличие имущественного интереса);

- заявление на имя директора страховой фирмы (образец).

Подписание договора

Соглашение с прописанными страховыми случаями, сроками, рисками (пожар, наводнение, кража, разрушение объекта и т. д.), правами и обязанностями сторон и другими пунктами подписывается в офисе страховщика после проведения оценки недвижимости и изучения акта, составленного экспертом.

Если говорить о том, как правильно застраховать дом, то стоит отметить, что обязательно надо изучить подписываемый договор – важно, чтобы оговоренные условия полностью соответствовали тем, которые указаны в соглашении.

На какой срок?

Чаще всего, жилье страхуется сроком на один календарный год. Некоторые оформляют полюса на срок, в течение которого собственника не будет в жилье. Например, на время отпуска. Краткосрочное страхование не выгодно, поэтому желательно оформлять полис на долгий период.

Узнайте, с чего начать покупку квартиры на вторичном жилье. Какие проценты банков по ипотеке на вторичное жилье? Информация здесь.

Как оформить кредит на вторичное жилье? Подробности в этой статье.

Стоимость

Точная стоимость страхового полиса будет зависеть от различных факторов:

- количества страховых случаев;

- срок действия плиса;

- максимальные размеры выплат;

- стоимость объекта страхования;

- состояния жилья;

- процентная ставка, если речь идет о страховании ипотечного жилья.

Размер полиса в каждом случае рассчитывается индивидуально.

Страхование жилья, в первую очередь, оформляется в интересах собственника. Именно он должен определиться с объектами, которые будут страховаться и выбором страховой компании. Если выбор сделан, при заключении сделки необходимо внимательно вчитываться в условия договора, обращая внимание на все нюансы и подводные камни.