(10 оценок, среднее: 5,00 из 5)

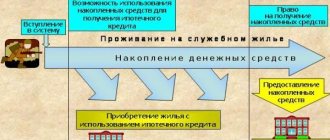

Многие люди, намеревающиеся приобрести квартиру или индивидуальный дом за счет банковского кредита, часто интересуются, в чем именно заключаются риски и подводные камни ипотеки. Ипотечная ссуда подразумевает предоставление заемщику достаточно большой суммы денег на покупку жилой недвижимости. Заемные средства выдаются получателю под оговоренные проценты с требованием полного погашения всех обязательств по истечении весьма продолжительного периода времени, установленного соответствующим договором. Такой способ заимствования предполагает как огромные возможности, так и значительные угрозы для должника.

- Дополнительные затраты заемщика при оформлении ипотеки

- Банковские комиссии

- Оценка приобретаемой недвижимости

- Страхование

- Ограничение заемщика в правах при оформлении ипотечного кредита

- Риски неблагоприятных изменений валютного курса

- Залоговое имущество – фактор риска для ипотечного заемщика

- Угроза утраты залогового имущества

- Претензии третьих лиц

Конечно, для многих российских граждан ипотека становится единственно доступным способом довольно быстро обзавестись собственным жильем, так как позволяет заемщику без промедления заселиться в свою квартиру уже по факту оформления в банке целевого займа, который будет впоследствии выплачиваться равными ежемесячными платежами на протяжении длительного промежутка времени. Между тем, сама система получения и последующего погашения ипотеки характеризуется наличием множества подводных камней для должника, являющегося обладателем и пользователем недвижимости, находящейся в залоге у кредитора до полной оплаты всех обязательств по выданной ссуде. Что нужно знать получателю ипотеки о неудобных моментах, связанных с данной разновидностью банковского кредитования? Возможные риски и негативные факторы следует рассмотреть более подробно.

Дополнительные затраты заемщика при оформлении ипотеки

Первый взнос и регистрационная госпошлина – это далеко не единственные затраты, подлежащие уплате заемщиком непосредственно при оформлении банковской ипотеки. В большей части дополнительных расходов, с которыми клиенту приходится сталкиваться в ситуации получения ипотечной ссуды, прямо заинтересован сам банк-кредитор, который, собственно говоря, весьма неплохо зарабатывает на них. Прежде всего, речь идет о многочисленных комиссиях, которые взимаются кредитно-финансовой организацией, предоставляющей ипотеку, а также об оплате услуг страховщика и специалиста по оценке.

Ипотека ограничена строгими рамками

Льготная программа распространяется только на сельские территории и агломерации, которые входят в перечень, утвержденный региональными властями.

Это сельские населенные пункты, рабочие поселки, а также малые города с численностью населения до 30 тысяч человек. На территории Москвы, Санкт-Петербурга и Московской области программа не действует.

Республики Крым в ряду исключений нет, однако взять там льготную ипотеку практически невозможно, т. к. в настоящее время там нет отделений банков, которые участвуют в этой программе.

На данный момент в их число входят Сбербанк, Россельхозбанк, «Центр-Инвест» банк, банк «Левобережный» и некоторые другие. Но при оформлении заявки на их сайтах невозможно выбрать Крымский регион — судя по всему, они с ним не работают.