Росвоенипотека: как зарегистрировать личный кабинет на официальном сайте

Для военнослужащих вопрос жилья всегда остается актуальным.На помощь приходит военная ипотека, позволяющая иметь свой дом, избавившись от необходимости снимать общежитие. Чтобы иметь право приобретения квартиры, необходимо пройти регистрацию на Росвоенипотеке — официальном сайте, составить рапорт для выделения средств.

Срок ответа регламентирован нормативно-правовыми документами.

Как зарегистрироваться на официальном сайте ФГУ Росвоенипотека, войти в Личный Кабинет

Процедура регистрации проста, она не займет много времени. Необходимо:

- Перейти по вкладке «Личный кабинет», которая расположена справа на главной странице официального сайта, нажать «Регистрация».

- В открывшемся окне ввести все запрашиваемые данные, нажать активную кнопку «Зарегистрироваться».

- Когда все будет введено, процесс регистрации займет несколько секунд.

- Система запросит подтверждение, прислав ссылку на почтовый ящик пользователя. Если у регистрирующегося нет электронной почты, необходимо ее завести. После регистрации опции доступны пользователю на официальном сайте Росвоенипотеки.

- Уделите внимание паролю, он должен быть уникальным, содержать нужное количество символов.

После прохождения всех этапов регистрация завершенн.

Как узнать сколько денег на счету по военной ипотеке

После завершения процедуры внесения представителя вооруженных сил в реестр, на его индивидуальный счет ежемесячно перечисляются денежные суммы из федерального бюджета.

К тому моменту, когда возникла потребность приобретения жилья возникает вопрос на какую сумму можно рассчитывать по военной ипотеке и как узнать сколько денег на счету.

Всего существует три возможных способа получения подобного рода информации:

- самостоятельный запрос из личного кабинета участника НИС;

- запрос командиру части;

- получение ежегодного официального уведомления.

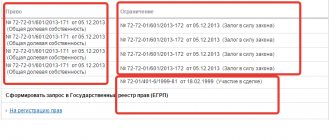

Как узнать остаток накоплений по военной ипотеке, используя регистрационный номер и личный кабинет участника НИС? Необходимо зайти на официальный сайт ФГКУ “Росвоенипотека” и пройти процедуру авторизации или создания личного кабинета. Затем в разделе вопросов требуется оставить запрос на получение подобного рода информации. При этом требуется указать регистрационный номер.

Ответ придет на адрес электронной почты, которая была указана при регистрации аккаунта. Срок получения информации составляет 4 рабочих дня.

В том случае, если нет доступа в интернет, и войти в личный кабинет сайта Росвоенипотеки нет возможности, то военнослужащий может направить запрос командиру части на получение информации о сумме своих накоплений. Однако ответ придет несколько позже, чем при самостоятельном уточнении этой информации с помощью сайта.

Также можно получить информацию о доступной сумме НИС из ежегодного уведомления. Они поступают в письменном виде военнослужащим ежегодно в первой половине апреля.

Как начать пользоваться Личным Кабинетом участника НИС

Правительство рассматривает законопроект, предполагающий ряд изменений в условиях программы НИС. Согласно этим поправкам, военные будут вноситься в реестр участников на обязательной основе, воспользоваться правом на покупку жилья они смогут лишь после 10 лет службы, а срок пенсионной выслуги увеличится с 20 до 25 лет. Пока эти реформы находятся лишь на стадии обсуждения. В декабре 2018 года уже принят единый стандарт предоставления военной ипотеки для финансовых организаций, который значительно упрощает процесс оформления ЦЖЗ (целевого жилищного займа).

КАК КУПИТЬ ЖИЛЬЕ ПО ВОЕННОЙ ИПОТЕКЕ УЧАСТНИКАМ НИС

Получить свидетельство, дающее право воспользоваться целевым жилищным займом, можно через три года после вступления в программу. За это время на счету льготника накапливается сумма, которую он может использовать в качестве первоначального взноса для покупки квартиры. Присматривать жилье лучше заранее, поскольку оно должно понравиться не только будущему владельцу. Придется учесть требования к приобретаемому объекту со стороны страховой компании, Министерства обороны РФ и банка, который выдает военную ипотеку участнику НИС.

Если подходящая квартира подобрана, следующий шаг — собрать пакет необходимых документов и подать заявление на рассмотрение в банк. Кредитор открывает счет, на который будут перечислены средства с именного накопительного счета в качестве первого взноса. Затем между Росвоенипотекой, банком и заявителем заключается договор целевого жилищного займа.

Последний шаг — это проведение сделки. Она в данном случае будет состоять из двух этапов. Первый — подписание договора с банком на получение участником НИС военной ипотеки. Второй — оформление ДКП (договора купли-продажи недвижимости), если жилье приобретают на вторичном рынке, или ДДУ (договора долевого участия), если выбранная квартира находится в новостройке.

Накопления по военной ипотеке

По ФЗ №117 в накопительной системе может участвовать весь офицерский состав, также прапорщики и мичманы. Рядовой состав, служащий по контракту, начиная со второго срока, может тоже подать рапорт командованию части на прием в НИС.

Ежегодно государство из бюджета выделяет определенную сумму, которую с разбивкой по месяцам перечисляют на индивидуальный счет каждого служащего вооруженных сил.

Важно! На размер перечислений не влияет ни срок службы, ни звание военнослужащего.

По окончании трех лет участия в НИС военнослужащий может воспользоваться льготной ипотекой. Накопленные средства обычно используют в качестве первичного взноса.

КАКОЙ ВЫБРАТЬ БАНК

В некоторых банках создают особые условия для участников НИС по программе военной ипотеки. Например, обращение может быть рассмотрено всего по двум документам — свидетельству участника НИС и паспорту. Есть кредиторы, которые предлагают повышенный лимит при покупке жилья, выбранного самим банком. В некоторых банках заемщикам, оформляющим военную ипотеку, предоставляется возможность увеличить срок кредита. Хотя в целом условия предоставления жилищного займа для военнослужащих у различных кредиторов очень похожи. Процентные ставки более выгодные в сравнении с ипотекой для гражданских лиц. Срок рассмотрения заявления, как правило, длится от одного до десяти рабочих дней.

Не все банки России работают с программой НИС. На официальном сайте военной ипотеки есть список подходящих кредиторов. Вот основные финансовые организации, предоставляющие займы для служащих вооруженных сил.

Как узнать сумму накопительной части?

Узнать сумму накоплений по военной ипотеке можно несколькими способами:

- Ежегодно после марта месяца специальный отдел при Министерстве обороны до каждой воинской части доводит сведения обо всех участниках НИС с указанием накопленных сумм.

- Если данная информация не была предоставлена командованием части, необходимо написать рапорт для получения дополнительной информации из ФКГУ «Росвоенипотека».

Наиболее простым является способ регистрации на официальном сайте ФКГУ «Росвоенипотека» по регистрационному номеру, который предлагается всем участникам НИС.

На сайте формируется запрос о предоставлении суммы накопления.

Через несколько дней после подачи запроса информация будет размещена на закрытой странице сайта.

Зная сумму, находящуюся на индивидуальном счете военнослужащего, можно наиболее точно оценить финансовые возможности для приобретения жилья.

Что такое Накопительно Ипотечная Система жилищного обеспечения военнослужащих (НИС) в 2020 году

Правительство России разработало программу для обеспечения граждан, проходящих службу по контракту, собственным жильем на льготных условиях. Она позволяет военнослужащему взять кредит на покупку недвижимости за счет государственных средств. В этой статье разберемся, что такое накопительно-ипотечная система для военных, кто может принять участие в программе и на каких условиях можно получить жилье.

НИС для военнослужащих, расшифровка понятия

Накопительно-ипотечная система (НИС) жилищного обеспечения военнослужащих была основана в 2005 году. Она позволяет купить жилплощадь молодым гражданам, проходящим службу в ВС РФ. Участник НИС вправе по своему усмотрению выбирать жилплощадь: параметры и местоположение недвижимости.

Для обеспечения функционирования НИС было разработано «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (ФГКУ «Росвоенипотека»). Основные задачи, которые выполняет «Росвоенипотека»:

- оформление и выдача документации;

- информирование населения на официальном сайте;

- ведение реестра участников;

- учет денег на индивидуальных счетах.

Включение в НИС

Право военнослужащих на участие в НИС определено статьей 9 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее – Федеральный закон).

Военнослужащий включается в реестр участников НИС по категориям и основаниям, предусмотренным статьей 9 Федерального закона. Правила включения военнослужащих в реестр участников НИС утверждены постановлением Правительства Российской Федерации от 21 февраля 2005 г. № 89 «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба».

Порядок включения военнослужащих в реестр участников НИС установлен: в Минобороны России – приказом Министра обороны Российской Федерации от 24 апреля 2020 г. № 245 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации» (пункты 8 – 18 данного приказа); в Росгвардии – приказом Росгвардии от 14 марта 2020 г. № 79 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации» (пункты 16 – 24 данного приказа); в ФСО России – приказом ФСО России от 23 ноября 2005 г. № 450 «Об утверждении инструкции о формировании и ведении реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих органов государственной охраны» (пункты 4 – 8 данного приказа); в ФСБ России – приказом ФСБ России от 13 марта 2020 г. № 136 «Об утверждении инструкции о формировании и ведении реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих органов федеральной службы безопасности и предоставления этим участникам информации о состоянии их именных накопительных счетов» (пункты 9 – 24 данного приказа); в МЧС России – приказом МЧС России от 14 сентября 2009 г. № 535 «Об утверждении инструкции о формировании и ведении реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих спасательных воинских формирований МЧС России» (пункты 10 – 20 данного приказа); в ГУСП – приказом ГУСПа от 2 февраля 2020 г. № 4 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих Службы специальных объектов при Президенте Российской Федерации» (пункты 10 – 17 данного приказа); в Генпрокуратуре России – приказом Генпрокуратуры России от 28 февраля 2020 г. № 128 «О реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в органах военной прокуратуры» (пункты 12 – 22 данного приказа).

Как работает НИС

Суть накопительной ипотечной программы для военнослужащих заключается в следующем:

- Федеральный бюджет выделяет средства и направляет их на именной счет военнослужащего.

- Через 3 года после регистрации в программе военный может воспользоваться накоплениями и оплатить ими первый взнос по жилищному займу.

- Последующие выплаты банку осуществляются из бюджета Министерства обороны России.

Накопления формируются за счет ежемесячного перечисления субсидии на персональный счет участника. Размер таких начислений устанавливается Правительством РФ и подлежит ежегодной индексации. Годовой накопительный взнос по военной ипотеке в 2020 году составляет порядка 260000 рублей. Для расчета размера ежемесячных перечислений необходимо величину годового взноса поделить на 12.

Денежные средства, поступающие на лицевой счет военнослужащего, могут быть направлены на покупку жилья, как на первичном, так и на вторичном рынке недвижимости.

Финансирование по НИС может быть прекращено. Это может произойти в следующих ситуациях:

- после увольнения военного из ВС РФ;

- гибель участника программы;

- признание военнослужащего пропавшим без вести в судебном порядке;

В случае смерти военнослужащего члены его семьи могут забрать накопления умершего. Также они могут продолжить погашение военной ипотеки за счет средств НИС.

Важно: данная программа не предусматривает возможности покупки земельного участка для последующего строительства жилья.

Условия начислений

Размер государственной субсидии для военных не зависит от званий, выслуги лет, денежного довольствия, региона. Сумма единая для всех участников военной ипотеки.

При расторжении контракта ранее 10 лет службы, государство прекращает выплаты. Если военнослужащий успел воспользоваться средствами по ипотеке и уволился со службы, он обязан возместить все личными средствами.

Изменение правил формирования накоплений

- До 2020 года именные накопления перечислялись на счет ежемесячно. Общая годовая сумма, предусмотренная федеральным бюджетом, делился на 12 равных частей. Принято решение о единовременном перечислении накоплений в начале года. Датой зачисления средств был определен период до 20 марта текущего года.

- С 2020 года размер накоплений постоянно меняется, что обусловлено инфляцией. В 2020 году единовременное пособие по военной ипотеке составило 268 465,6 руб. В 2020 сумма увеличилась и равна 280 009,7 руб.

- Бонусом нововведений являются проценты, которые поступают на именной счет военного от доходов по депозиту. Чем больше сумма накоплений, тем лучше финансовое положение владельца счета.

- Ежегодно увеличивается лимит накоплений по военной ипотеке. На эту сумму можно рассчитывать при покупке жилья. В 2020 году государство брало на себя обязательство уплачивать взносы по ипотеке на сумму до 2,2 млн рублей. В 2020 лимит возрос до 2,4 млн руб. Это условие не ограничивает военнослужащего в выборе жилья. Но если его стоимость превысит установленный лимит по военной ипотеке, разницу гражданину придется гасить за счет личного дохода.

Смотрите на эту же тему: Что будет с заемщиком, если он не сможет платить ипотеку? И что делать, когда нечем заплатить по ипотеке?

Как стать участником НИС

Круг лиц, которые могут принять участие в программе, обозначен в № 117 – ФЗ. Согласно этому нормативно-правовому акту выпускники военных учебных заведений включаются в программу автоматически после присвоения первого офицерского чина. Списки таких воспитанников готовятся в ВУЗах. Другим военнослужащим потребуется подать соответствующий рапорт на имя непосредственного командира.

После этого военнослужащего вносят в соответствующий реестр и выдают ему свидетельство участника НИС. После чего «Росвоенипотека» присваивает участнику уникальный идентификационный номер и открывает персональный накопительный счет, на который 1 раз в месяц перечисляются государственные средства.

Когда и как можно использовать

Использовать накопительную часть средств НИС можно спустя 3 года после включения военнослужащего в программу. Потратить свои накопления можно:

- На первый взнос по военной ипотеке;

- На оплату ежемесячных платежей по жилищному кредиту;

- На ремонт и отделку квартиры, купленной на первичном рынке.

Максимальный размер накоплений по НИС ограничен. В 2020 году для оплаты военной ипотеки за счет государства можно использовать не более 2,4 млн рублей. Если гражданину не хватает этих средств, то он может восполнить нехватку личными сбережениями.

Военный приобретает возможность использовать накопления на иные нужды через 20 лет службы. Также такое право возникает при увольнении, если общая продолжительность службы составляет не менее 10 лет, на следующих основаниях:

- по состоянию здоровья;

- при достижении максимального возраста несения воинской службы;

- увольнение по ОШМ;

- по семейным обстоятельствам.

Справка: если участник НИС покупает квартиру не по месту прохождения службы, то за ним сохраняется право на получение служебной жилплощади.

Вопросы и ответы

Как рассчитывают банки военную ипотеку?

Банки производят ипотечный расчет, исходя из стоимости квартиры, суммы средств на лицевом счёте участника системы и возраста заёмщика.

Максимальная сумма кредита зависит от банка и не превышает 3 млн. руб. (в Сбербанке – 2,33 млн. руб.).

Возраст заемщика на момент погашения не должен превышать 45 лет.

Ежемесячный платеж составляет максимум величины ежемесячного взноса по военной ипотеке (в 2020 году – 21 680 руб.).

Если суммы кредита недостаточно для приобретения выбранного жилья, разницу допускается покрыть за счёт собственных средств.

7+

Как узнать, включен ли я в реестр по военной ипотеке?

При отсутствии уведомления для уточнения статуса сначала необходимо обратиться к руководству с просьбой о допуске к личному делу, так как в нём хранится индивидуальная карточка участника. В ней содержится учётный номер участника.

Если и в личном деле отсутствует карточка участника, необходимо либо через руководство, либо самостоятельно обратится в департамент жилищной политики регистрирующего ведомства (Минобороны).

7+

Куда вводить регистрационный номер участника военной ипотеки на сайте?

Чтобы получить сведения о выданном сертификате можно сразу ввести регистрационный номер в одноимённом разделе.

Для получения электронного дубликата свидетельства, получения информации о сумме накоплений и объёме долга перед Росвоенипотекой, номер вводится в личном кабинете на официальном сайте ведомства (https://m.rosvoenipoteka.ru/).

7+

Плюсы и минусы НИС

Программа льготного обеспечения жильем военнослужащих набирает все большую популярность. Накопительно-ипотечная система имеет свои положительные и отрицательные моменты:

| Достоинства | Недостатки |

| Возможность приобрести жилплощадь, не дожидаясь выслуги лет | Ограничение максимальной суммы субсидирования – 2,4 млн рублей |

| Возможность участия в программе даже при наличии собственного жилья | Длительность процедуры использования накоплений |

| Обязательные взносы одинаковы для всех, независимо от должности, звания и других параметров | Исключение из программы и необходимость вернуть накопления при увольнении |

| Свобода выбора квартиры (местонахождение, планировка, этаж) | Необходимость внесения личных средств на оплату оценки и покупку страховки |

| Возможность досрочного погашения за счет личных средств | |

| Льготная программа кредитования (пониженная процентная ставка, лояльное отношение банков) |